Thẻ tín dụng là loại thẻ cho phép chủ thẻ vay tiền từ ngân hàng với hạn mức tín dụng cho phép để thực hiện các thanh toán. Chỉ cần chủ thẻ tín dụng trả tiền trong khoảng thời gian quy định (thông thường là 45 ngày) sẽ không bị tính thêm các khoản phí nào cho thẻ. Nếu sau thời gian này, ngân hàng sẽ tính lãi dựa trên số tiền chủ thẻ tín dụng đã “tạm vay” ngân hàng.

Điều kiện để làm thẻ tín dụng thường dựa trên năng lực hoàn trả của người đăng kí, cụ thể là mức thu nhập, mức lương cá nhân bình quân trong khoảng thời gian ít nhất 3 tháng gần đây. Việc đăng kí làm thẻ tín dụng thường mất nhiều…

Những điều cần cân nhắc khi mở thẻ tín dụng

Thói quen chi tiêu

Trước khi mở bất kì loại thẻ nào, bạn nên trả lời các câu hỏi sau:

Bạn dự định sử dụng nó như thế nào?

Bạn sẽ sử dụng thẻ trong tất cả giao dịch thanh toán? Hoặc chỉ sử dụng khi khẩn cấp?

Nếu bạn sử dụng thẻ tín dụng để chi trả cho tất cả giao dịch mua sắm, bạn nên tìm một loại thẻ với hạn mức tín dụng lớn cùng nhiều chương trình ưu đãi. Trong trường hợp bạn chỉ sử dụng thẻ khi khẩn cấp thì một loại thẻ ở mức cơ bản với lãi suất và phí thấp sẽ phù hợp với nhu cầu của bạn.

Lãi suất

Lãi suất của các khoản nợ trên thẻ tín dụng có thể cố định hoặc thả nổi theo thị trường, tùy quy định của ngân hàng phát hành thẻ. Lãi suất của mỗi ngân hàng là khác nhau. Giao dịch thanh toán bằng thẻ tín dụng sẽ được tính lãi sau 30-45 ngày tuỳ theo quy định mỗi ngân hàng.

Lãi suất thẻ tín dụng là một trong những yếu tố người sử dụng thẻ quan tâm khi chọn lựa đăng kí loại hình dịch vụ này. Hầu hết mỗi loại thẻ tín dụng đều được quy định một mức lãi suất cụ thể, được tính khi người sử dụng…

Các khoản phí và phí phạt

Hiện nay, người sử dụng thẻ tín dụng phải trả nhiều loại phí khác nhau theo quy định của ngân hàng và các tổ chức tài chính. Vì vậy, trước khi chọn mở thẻ tín dụng, bạn cần cân nhắc biểu phí của nhiều ngân hàng để chọn lựa loại thẻ có mức phí hợp lý, phù hợp khả năng chi trả.

Việc sử dụng thẻ tín dụng không đúng cách, thiếu kiểm soát và không nắm rõ nguyên tắc dịch vụ của loại hình thẻ ngân hàng này có thể khiến nhiều người phải chi trả số tiền phí thẻ tín dụng khá lớn mỗi tháng. Các loại phí thẻ tín…

Các chương trình ưu đãi dành cho chủ thẻ

Hầu hết các loại thẻ tín dụng hiện nay đều đi kèm các đặc quyền hấp dẫn đến từ các thương hiệu liên kết với ngân hàng phát hành thẻ. Khi thực hiện mua sắm hoặc sử dụng dịch vụ, chủ thẻ có thể được hưởng thêm các chương trình khuyến mãi đãi đặc biệt. Tùy ngân hàng sẽ có các chương trình ưu đãi khác nhau. Vì vậy, bạn nên chọn loại thẻ tín dụng có những chương trình ưu đãi linh hoạt, thật sự hữu dụng với bạn.

Hiện nay, các ngân hàng thường xuyên đưa ra các dịch vụ hỗ trợ khi sử dụng thẻ tín dụng nhằm gia tăng lượng khách hàng. Điều này đánh trúng tâm lý người có nhu cầu làm thẻ tín dụng, khi muốn tận dụng các dịch vụ ưu đãi để…

Quy trình phát hành thẻ

– Khách hàng có nhu cầu mở thẻ tín dụng sẽ đến ngân hàng điền đầy đủ các mẫu đơn yêu cầu mở thẻ và cung cấp các giấy tờ chứng minh thu nhập theo quy định của ngân hàng.

– Khi ngân hàng nhận đầy đủ hồ sơ sẽ tiến hành thẩm định, kiểm tra sự chính xác của giấy tờ mà khách hàng cung cấp cũng như khả năng trả nợ của khách hàng.

– Nếu hồ sơ khách hàng đã đáp ứng đầy đủ điều kiện, ngân hàng sẽ tiến hành phân loại để cấp hạn mức tín dụng.

– Trước khi giao thẻ, ngân hàng sẽ tiến hành nhập dữ liệu thông tin khách hàng vào hệ thống quản lý, mã hóa các thông tin này trên thẻ, đồng thời yêu cầu chủ thẻ ký tên và đăng chữ ký mẫu tại ngân hàng.

– Khách hàng sau khi nhận thẻ cần bảo mật thông tin cá nhân trên thẻ và mã CSC (Card Security Code). Nếu có rủi ro phát sinh do khách hàng để lộ thông tin, khách hàng hoàn toàn phải chịu trách nhiệm.

Thông thường, thời gian từ lúc khách hàng nộp đơn xin phát hành thẻ đến thời gian nhận được thẻ là từ 5-7 ngày làm việc.

Ngày thanh toán thẻ tín dụng

Chủ thẻ tín dụng có 45 ngày miễn lãi, không bị tính lãi suất (tùy quy định của ngân hàng). Qua thời gian này, nếu bạn không thanh toán dư nợ trong thẻ tín dụng, ngân hàng sẽ bắt đầu tính lãi suất dựa trên tổng dư nợ cuối kì. Vào ngày sao kê hằng tháng, ngân hàng sẽ gửi cho bạn bản sao kê giao dịch trong tháng qua địa chỉ email mà bạn đã đăng kí với ngân hàng. Sau đó, bạn có thêm 15 ngày để thanh toán hết các dư nợ.Minh họa ngày thanh toán thẻ tín dụng của ngân hàng TechcombankVí dụ: Bạn nhận bảng sao kê thẻ tín dụng trong tháng này vào ngày 28/09, ngày đến hạn thanh toán là ngày 13/10. Tất cả các giao dịch phát sinh sau ngày lập bảng sao kê của kì trước (tức ngày 28/08) sẽ được miễn lãi và tính vào bảng sao kê của kì tiếp theo (ngày 28/09). Thời gian miễn lãi 45 ngày của bạn sẽ bao gồm 1 tháng và 15 ngày miễn lãi. Bạn cần thanh toán toàn bộ số dư nợ trên sao kê trước ngày 13/10. Sau thời gian này, dư nợ trên sao kê được lập ngày 28/09 sẽ bắt đầu bị tính lãi suất. Ngoài ra, để tận dụng 45 ngày miễn lãi cho kì tiếp theo, bạn nên thực hiện giao dịch vào ngày 29/09.

Cách thanh toán số dư thẻ tín dụng

Đến ngày thanh toán, chủ thẻ tín dụng có thể thanh toán toàn bộ dư nợ cuối kỳ hoặc thanh toán tối thiểu bằng các hình thức sau:Thanh toán tự động: bạn có thể đăng kí với ngân hàng dịch vụ trích tiền tự động từ tài khoản thanh toán để thanh toán dư nợ thẻ tín dụng (số tiền thanh toán tối thiểu hoặc toàn bộ ghi nợ). Đây cách thanh toán đơn giản, nhanh chóng, đảm bảo chủ thẻ trả nợ đúng hạn. Tuy nhiên, bạn cần duy trì số dư trong tài khoản thanh toán bằng hoặc nhiều hơn dư nợ trong sao kê trước khi đến hạn thanh toán. Thanh toán tiền mặt: chủ thẻ có thể ra quầy giao dịch của ngân hàng phát hành thẻ để nộp tiền mặt thanh toán khoản nợ thẻ tín dụng. Ngoài ra, một số ATM hiện nay của ngân hàng đã thêm chức năng nộp tiền mặt trực tiếp, chủ thẻ có thể thanh toán khoản nợ tín dụng qua ATM.Bạn có thể đến quầy giao dịch của ngân hàng để thanh toán các khoản nợ tín dụngChuyển khoản: chủ thẻ có thể chuyển khoản bằng dịch vụ Internet Banking hoặc chọn chức năng thanh toán nợ thẻ tín dụng tại máy ATM (phụ thuộc ATM của ngân hàng phát hành thẻ có hỗ trợ chức năng này không). Thanh toán từ ngân hàng khác: bạn có thể chuyển khoản từ ngân hàng khác đến tài khoản thẻ tín dụng của ngân hàng phát hành thẻ để thanh toán dư nợ tín dụng. Lưu ý: Khi sử dụng hình thức thanh toán dư nợ tín dụng bằng thẻ ATM (nộp tiền mặt hoặc chuyển khoản), nếu thanh toán trước 17h trong các ngày làm việc, việc thanh toán sẽ được ghi nhận trong ngày đó. Nếu thanh toán sau 17h trong các ngày làm việc hoặc vào ngày nghỉ, lễ, việc thanh toán dư nợ tín dụng sẽ được ngân hàng ghi nhận vào ngày làm việc tiếp theo.

Những nguyên tắc cần nhớ khi sử dụng thẻ tín dụng

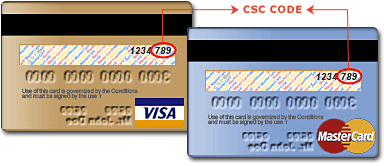

Bảo mật thông tin thẻ Khi thực hiện thanh toán online, bạn chỉ cần nhập đầy đủ thông tin in trên thẻ kèm số CSC – mã số bảo mật thẻ là đã có thể thực hiện việc thanh toán. Nếu chủ thẻ chia sẻ thông tin bảo mật này với nhiều người, nguy cơ bị đánh cắp thông tin cá nhân rất cao.Mã CSC của thẻ Visa và Master Card nằm ở mặt sau của thẻThẻ tín dụng không yêu cầu nhập mã PIN khi thực hiện giao dịch tại các quầy thanh toán. Điều này tạo sự thuận lợi, dễ dàng cho chủ thẻ nhưng lại rất rủi ro nếu chẳng may thẻ bị mất. Vì vậy, khi bị mất thẻ tín dụng, bạn nên gọi đến ngân hàng đề yêu cầu khóa thẻ, tránh những rủi ro đáng tiếc xảy ra.

Thẻ tín dụng hiện nay đã trở thành một công cụ thanh toán, chi tiêu hữu ích với nhiều người. Không chỉ giúp hạn chế việc mang nhiều tiền mặt bên người mà còn giúp các giao dịch trở nên dễ dàng, nhanh chóng hơn. Tuy nhiên, nếu bạn chẳng…

Sử dụng thẻ tín dụng tức là đi vayKhông giống như thẻ Debit hoặc ATM, số tiền sử dụng để thanh toán thực chất là số tiền bạn đang vay từ ngân hàng với lãi suất 0% ( trong 45 ngày miễn lãi). Đến thời hạn thanh toán, bạn vẫn phải trả lại toàn bộ số tiền đã “tạm vay”. Nếu chủ thẻ chưa thể thanh toán toàn bộ dư nợ cho ngân hàng vào ngày thanh toán, ngân hàng sẽ bắt đầu tính mức lãi suất khá cao (khoảng 26% đến 31%) dựa trên dư nợ hiện tại trong thẻ tín dụng. Vì vậy, khi thực hiện các giao dịch sử dụng thẻ tín dụng, bạn nên cân nhắc khả năng trả nợ của mình vào cuối tháng, tránh nguy cơ rơi vào nợ nần chồng chất.Chú ý khi đưa thẻ cho nhân viên thanh toán Nhiều chủ thẻ tín dụng khi mua sắm ăn uống ở nhà hàng, trung tâm thương mại thường đưa thẻ của mình cho nhân viên thu ngân để họ thực hiện thanh toán và không hề để mắt đến chiếc thẻ. Thói quen này có thể khiến chủ thẻ đứng trước nguy cơ bị đánh cắp thông tin cá nhân khá cao nếu chẳng may người nhân viên chụp lại các thông tin bảo mật in trên thẻ.Chủ thẻ nên cẩn thận khi đưa cho nhân viên thu ngân quẹt thẻVì vậy, khi đưa thẻ cho nhân viên phục vụ hay thu ngân quẹt thẻ thanh toán, bạn nên chú ý giám sát trực tiếp quá trình nhân viên quẹt thẻ, đồng thời kiểm tra kĩ lưỡng thông tin trên phiếu giấy được in ra.Quan tâm đến thời gian thanh toán

Tùy thuộc vào độ tín nhiệm của khách hàng mà ngân hàng sẽ cấp hạn mức tín dụng khác nhau. Chủ thẻ tín dụng sẽ được ưu đãi 45 ngày “tạm vay” không lãi suất. Qua thời gian này, nếu chủ thẻ chậm thanh toán hoặc chỉ thanh toán số tiền tối thiểu, ngân hàng sẽ bắt đầu tính lãi suất trên tổng dư nợ cuối kì trong bảng sao kê cũng như thu phí phạt trả chậm. Do đó, chủ thẻ tín dụng cần có kế hoạch kiểm soát chi tiêu, khả năng thanh toán đúng thời hạn để hưởng những ưu đãi về lãi suất, hạn chế các loại phí phát sinh.

Không sử dụng thẻ tín dụng như thẻ ATMKhi dùng thẻ tín dụng để rút tiền mặt, chủ thẻ phải chịu phí khá caoCác ngân hàng không khuyến khích sử dụng thẻ tín dụng để rút tiền mặt như thẻ ATM. Vì vậy, nếu bạn sử dụng thẻ tín dụng để rút tiền mặt, bạn sẽ chịu một mức phí khá cao (thường là 1%- 4% số tiền đã rút). Vì vậy, chỉ nên rút tiền mặt bằng thẻ tín dụng trong trường hợp thực sự cần thiết.

Hiện nay, có nhiều loại thẻ ngân hàng khác nhau, không chỉ trong nước mà còn ở quốc tế. Trong đó, tại Việt Nam, thẻ ATM và thẻ tín dụng là hai loại thẻ được sử dụng phổ biến nhất để thực hiện hầu như tất cả các giao dịch…

Nếu sử dụng thông minh và đúng cách, thẻ tín dụng là phương tiện thanh toán rất hữu ích, ngăn ngừa nhiều rủi ro khi thanh toán bằng tiền mặt. Ngược lại, nếu sử dụng không có sự kiểm soát, chủ thẻ tín dụng rất dễ rơi vào vòng xoáy nợ nần. Vì vậy, khi dùng thẻ tín dụng, chủ thẻ cần nắm vững những nguyên tắc quan trọng cũng như cân bằng nhu cầu vay với khả năng trả nợ.