Điểm tín dụng là yếu tố rất quan trọng, đây là cơ sở để ngân hàng xét duyệt cho khách hàng thực hiện các khoản vay và làm thẻ tín dụng. Vậy cụ thể điểm tín dụng là gì?

Điểm tín dụng là gì?

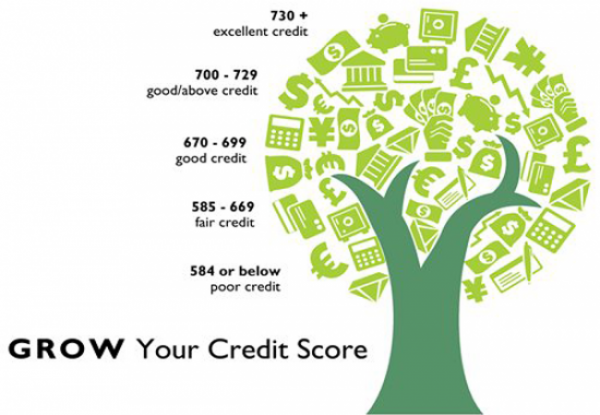

Điểm tín dụng được biểu thị bằng những con số và con số này phản ánh lịch sử tín dụng (dựa trên tiêu chí tình hình vay và chi trả). Căn cứ trên tiêu chuẩn và quy tắc xếp hạng của Quốc tế, dựa trên những phân tích hồ sơ tín dụng ngân hàng quyết định cho phép hay từ chối cho vay và mức lãi suất, hạn tín dụng như thế nào.

Các thành phần của điểm tín dụng

Điểm tín dụng thường dựa vào những tiêu chí sau đây:

Lịch sử thanh toán nợ: Tiêu chí này phản ánh việc khách hàng trả tiền đúng hạn, trả hết nợ hay trả trễ hạn… Đa phần điểm tín dụng sẽ được tính dựa trên lịch sử thanh toán nợ. Cho nên khi khách hàng trả nợ đúng thời hạn và nghiêm túc thì điểm tín dụng sẽ cao.

Các khoản nợ tín dụng: Phản ánh tất cả những khoảng nợ tín dụng được tạo nên từ tổng số các khoản vay mà ngân hàng cấp.

Thời gian có lý lịch tín dụng: Đây là tiêu chỉ phản ánh thời gian tài khoản tín dụng được mở. Thời gian này càng dài thì càng được đánh giá cao, vì ngân hàng hay tổ chức đánh giá hành vi tài chính của khách hàng tổng thể và toàn diện hơn. Thời gian mở thẻ lớn hơn 6 tháng càng thúc đẩy điểm tín dụng và giúp xây dựng một lịch sử lâu dài.

Loại tín dụng: Phản ánh tất cả các các loại thẻ hoặc khoản vay mà khách đang sử dụng.

Vì sao điểm tín dụng lại quan trọng?

– Điểm tín dụng càng cao thì xin nộp đơn xin tín dụng ở cơ sở cấp tín dụng sẽ dễ dàng chấp nhận.

– Khi điểm tín dụng càng thấp thì lãi suất càng thấp và hạn mức càng cao, khi đó bạn sẽ tận dụng khoản vay triệt để hơn.

Làm sao để cải thiện điểm tín dụng?

Để giúp cho điểm tín dụng của bạn tăng cao, tăng độ tin tưởng cho ngân hàng để được những ưu đãi khi vay cần đảm bảo những điểm sau đây:

Những việc nên làm

- Trả tiền đúng thời hạn.

- Trả bớt tiền nợ.

- Giữ số tiền nợ thấp hơn với số tiền tín dụng có sẵn cho bạn.

- Trả nợ đúng hạn và không phát sinh nợ mới. Khi có nhiều khoản nợ cùng lúc thì nên trả dần số dư nợ. Càng trả bớt nợ thì khả năng vay nợ ngân hàng sau này sẽ dễ dàng hơn.

- Nên hạn chế dùng tài sản đảm bảo của mình bảo lãnh cho người thân. Bởi vì khi các khoản vay của người kia bị trễ hạn thì điểm tín dụng của bạn cũng bị trừ đi bớt.

- Hạn chế mở tín dụng mới, trừ những trường hợp thật sự cần thiết mới nên mở thêm.

- Cân nhắc về khả năng trả nợ của mình, nếu như không đảm bảo khả năng chi trả thì không nên “vung tay quá trán”.

Những việc không nên làm

- Không nên mở nhiều tín dụng mới trong thời gian ngắn.

- Không nên xài mức tối đa tín dụng.

Có nhiều người thắc mắc vậy ngân hàng sẽ xem xét điểm tín dụng của mình ở đâu? Họ sẽ quản lý lịch sử tín dụng của bạn ở bảng báo cáo tín dụng. Vậy báo cáo tín dụng là gì?

Báo cáo tín dụng là gì?

Báo cáo tín dụng chứa thông tin chi tiết về lịch sử tín dụng, bao gồm những khoản tín dụng và khoản vay,… căn cứ trên những thông tin đó sẽ xếp hạng và tiến hành chấm điểm tín dụng cho bạn.

Ngân hàng hoặc những công ty tài chính xem bảng báo cáo tín dụng giống như một thẩm định khoản vay. Để nắm bắt được những thông tin tín dụng của mình thì bạn cần phải thường xuyên kiểm tra để biết rõ những thông tin hiển thị trên đó là gì và giúp kiểm soát những hành vi gian lận.

Trên đây là những thông tin về điểm tín dụng, nếu như bạn đang có nhu cầu về tài chính thì hãy cố gắng cải thiện điểm tín dụng của mình để có thể hưởng được mức lợi nhuận tốt nhất.

Theo Taichinh.online tổng hợp